Полное описание индикатора ATR для рынка Форекс 📈

Average True Range (ATR) — это технический индикатор, который измеряет волатильность рынка. 📉📊

Он был разработан американским трейдером и аналитиком Уэллсом Уайлдером (J. Welles Wilder) и впервые представлен в его книге «Новые концепции в технических торговых системах» (New Concepts in Technical Trading Systems), опубликованной в 1978 году. 📘

ATR широко используется на рынке Форекс и других финансовых рынках для оценки степени колебаний цен, что помогает трейдерам принимать обоснованные торговые решения, управлять рисками и адаптировать стратегии к текущим рыночным условиям. 🌐

ATR не указывает направление движения цены (вверх или вниз), а лишь измеряет диапазон ее колебаний. Это делает его универсальным инструментом для различных торговых подходов. 🔄

Кто придумал ATR?

Индикатор ATR был создан Уэллсом Уайлдером , известным разработчиком технических индикаторов. Помимо ATR, он также является автором таких популярных инструментов, как RSI (Relative Strength Index) , Parabolic SAR и ADX (Average Directional Index) . 💡

Уайлдер разработал ATR с целью предоставить трейдерам способ измерения волатильности, который можно было бы использовать для настройки стоп-лоссов, определения целей по прибыли и оценки рыночной активности. 📈📉

Расчет ATR

ATR основывается на концепции истинного диапазона (True Range, TR) , который отражает реальный размах ценовых колебаний за определенный период. 📏

Истинный диапазон учитывает не только разницу между максимумом и минимумом текущего бара, но и возможные ценовые разрывы (гэпы) между закрытием предыдущего периода и открытием текущего. 🔄

Применение ATR

ATR — это инструмент для измерения волатильности, который трейдеры используют в различных аспектах торговли на рынке Форекс. Вот основные способы его применения:

Определение волатильности

- Высокий ATR указывает на сильные ценовые колебания, что может быть полезно для трейдеров, предпочитающих торговать в условиях высокой активности рынка. ⚡

- Низкий ATR свидетельствует о спокойном рынке с небольшими движениями, что подходит для стратегий, рассчитанных на боковое движение. 🛑

Установка стоп-лоссов

- ATR часто используется для определения оптимального уровня стоп-лосса.

- Например, трейдер может установить стоп-лосс на расстоянии 1-2 ATR от точки входа. Это позволяет адаптировать стоп к текущей волатильности, избегая слишком узких (выбиваемых рынком) или слишком широких (увеличивающих убытки) уровней. ⬇️⬆️

Определение размера позиции

- ATR помогает корректировать размер позиции в зависимости от волатильности:

- При высокой волатильности (большой ATR) трейдеры могут уменьшить размер позиции, чтобы снизить риск. 🔴

- При низкой волатильности (маленький ATR) можно увеличить позицию, если стратегия допускает больший объем. 🟢

Фильтрация торговых сигналов

- ATR используется для отсеивания ложных сигналов:

- В условиях низкого ATR трейдеры могут избегать входа в рынок, так как движение цены может не покрыть спреды и комиссии. 🚫

- При высоком ATR сигналы от других индикаторов (например, пересечение скользящих средних) могут считаться более надежными. ✅

Установка целей по прибыли

-

- ATR можно применять для определения уровня тейк-профита:

- Например, трейдер может закрывать позицию при достижении прибыли в 2-3 ATR от точки входа, что делает цели динамическими и привязанными к волатильности. 🎯

- ATR можно применять для определения уровня тейк-профита:

Нестандартные способы применения ATR

Помимо классических методов, ATR можно использовать в более креативных подходах, что дает трейдерам дополнительные преимущества. Вот несколько идей:

- ATR как индикатор силы тренда

- Рост ATR во время восходящего или нисходящего тренда может указывать на его усиление. ⬆️⬇️

- Падение ATR во время тренда может сигнализировать об ослаблении импульса и возможном завершении движения. 🔄

ATR для определения разворотов

- Резкий скачок ATR (например, в 2-3 раза выше среднего ) может указывать на потенциальный разворот рынка, особенно если это сопровождается другими сигналами, такими как пробой уровня поддержки/сопротивления или дивергенция на RSI. 🔁

Комбинация с другими индикаторами

- ATR можно комбинировать с индикаторами вроде MACD , RSI или Bollinger Bands для создания комплексных стратегий:

- Например, вход в рынок при пересечении линий MACD и одновременном росте ATR может сигнализировать о начале сильного движения. 📈

Динамический выход из позиции

- Вместо фиксированного тейк-профита трейдеры могут использовать ATR для определения момента закрытия сделки:

- Закрытие позиции при достижении прибыли в 3 ATR . 🎯

- Выход при снижении ATR ниже определенного уровня, что указывает на затухание волатильности. 🛑

Фильтр для скальпинга

- Скальперы могут торговать только в периоды высокого ATR (например, выше среднего значения за последние 20 периодов), когда большие движения цены оправдывают спреды и комиссии. ⏳

Межрыночный анализ

- Сравнение ATR разных валютных пар позволяет определить, где в данный момент наблюдается наибольшая волатильность, и сосредоточить торговлю на этих активах. 🌍

Интеграция в управление рисками

- ATR можно встроить в автоматические системы для динамической корректировки стоп-лоссов и тейк-профитов в зависимости от изменения волатильности:

- Например, увеличение стоп-лосса до 2 ATR при росте волатильности или его сужение при снижении ATR. 🔄

Как использовать ATR в торговле

1️⃣ Переключитесь на месячный график

Откройте торговую платформу (например, MetaTrader, TradingView или другую) и выберите таймфрейм «1 месяц» (M1 на большинстве платформ).

2️⃣ Добавьте индикатор ATR

Найдите индикатор ATR в списке доступных инструментов.

Установите стандартное значение периода — 14 (это означает, что ATR будет рассчитан на основе данных за последние 14 месяцев).

3️⃣ Примените индикатор к графику.

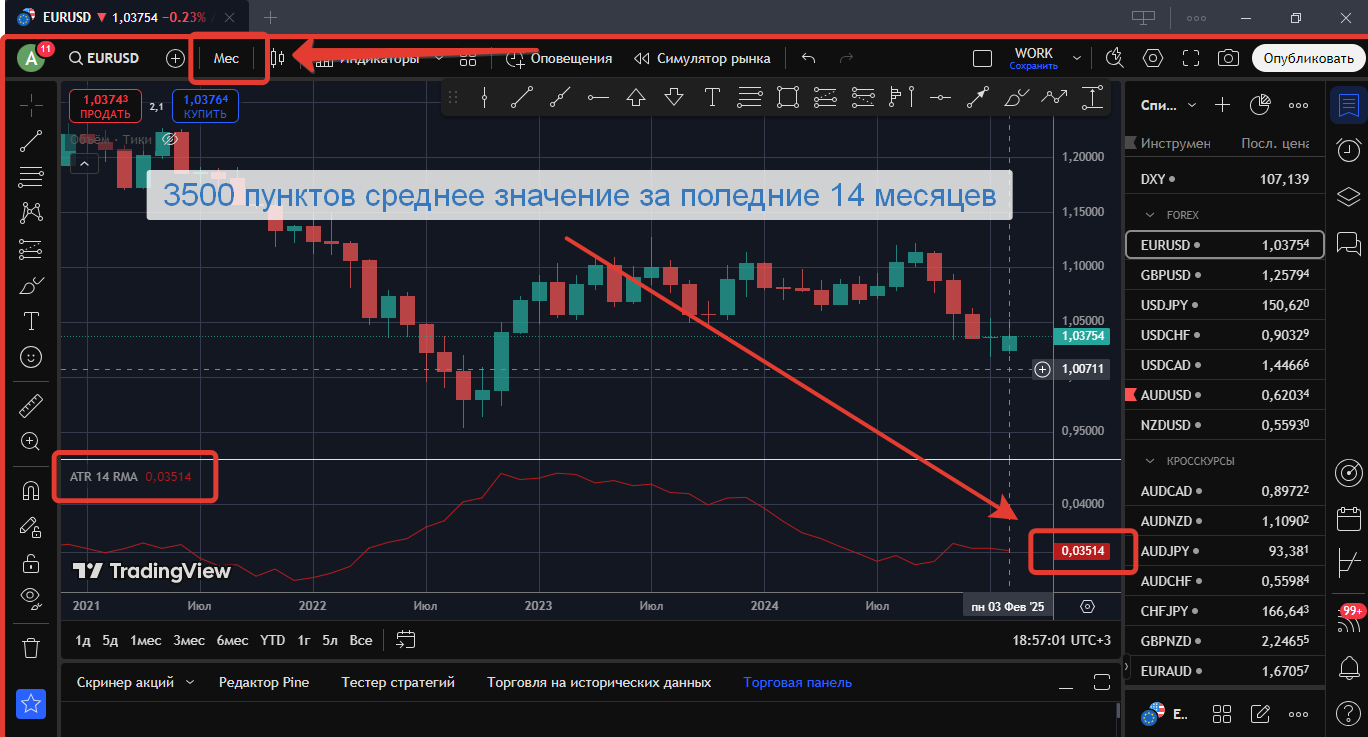

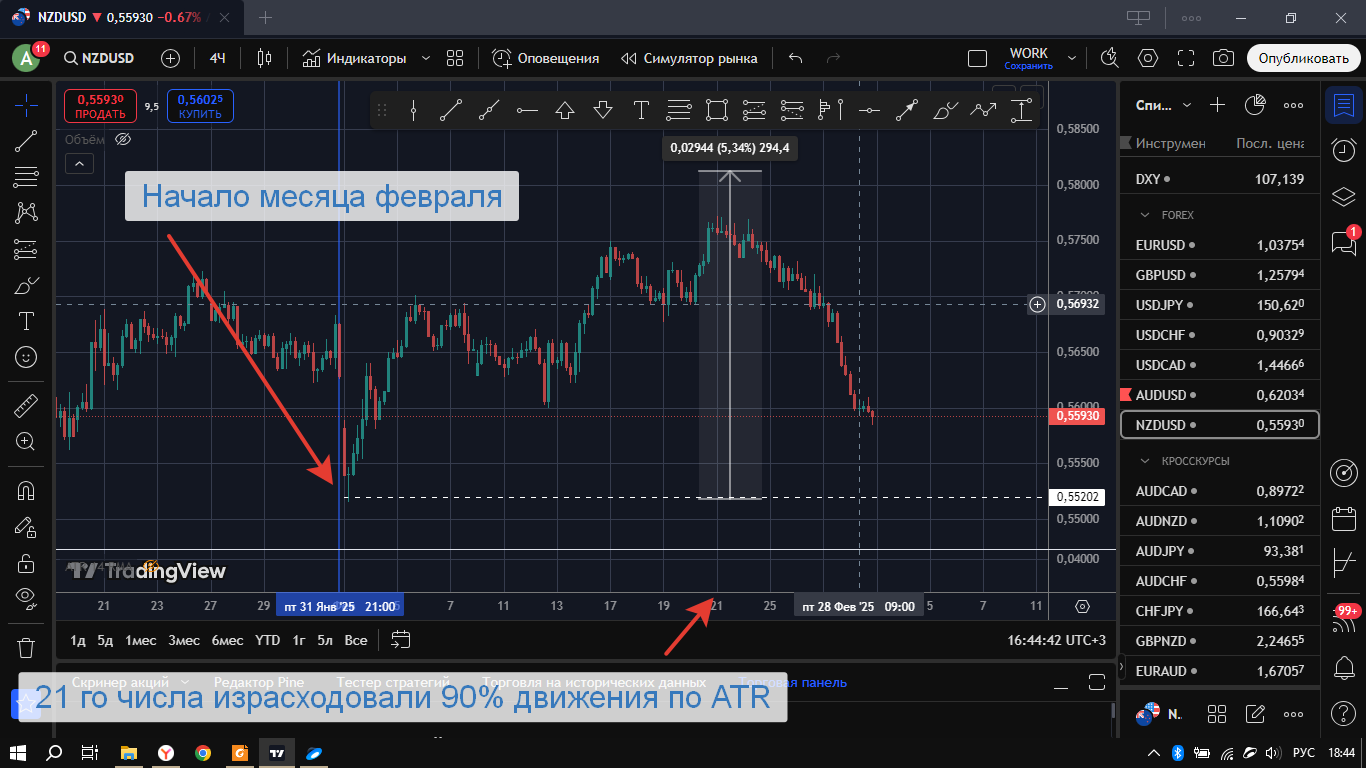

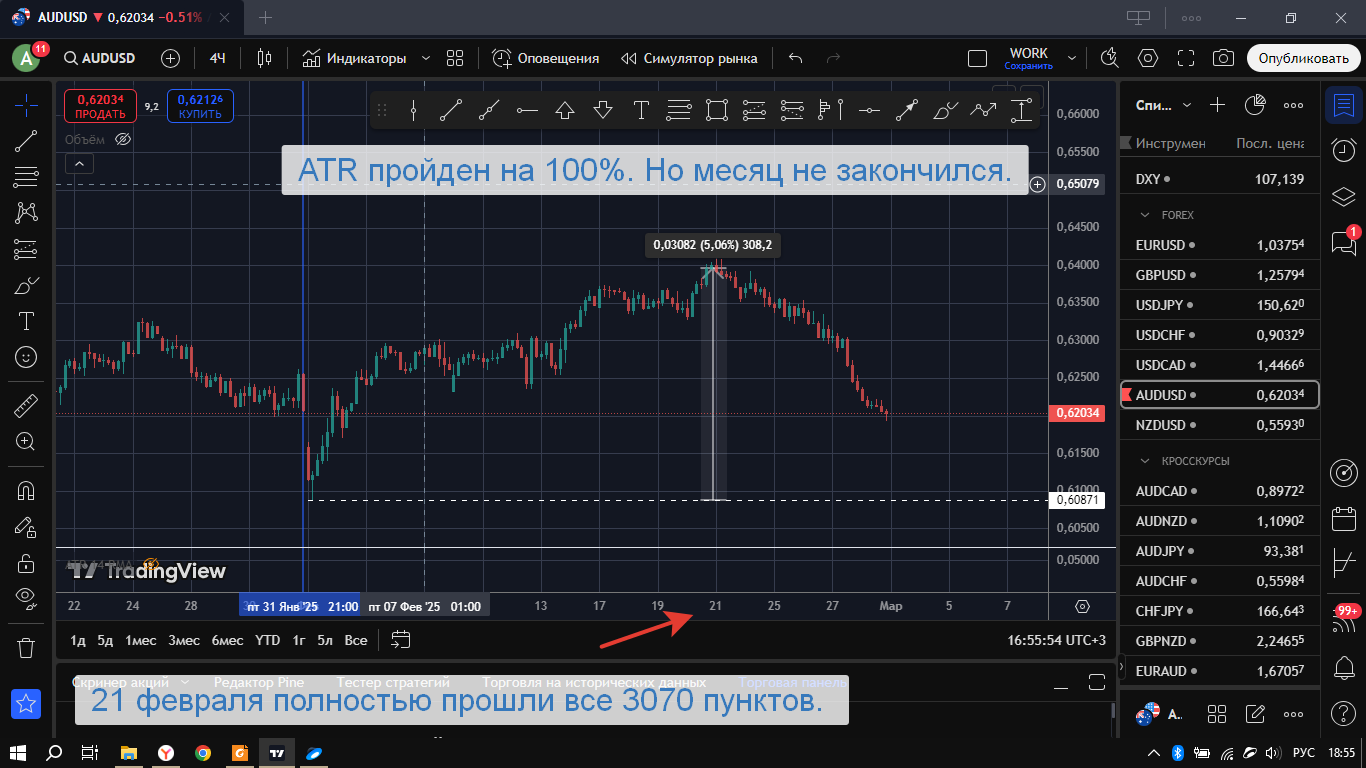

После добавления индикатора вы увидите значение ATR в пунктах. Например, как указано в вашем описании, текущее значение на март 2025 года составляет 3500 пунктов.

Это значение отражает среднюю волатильность пары EUR/USD за месяц на основе данных за последние 14 месяцев.

Как использовать это значение:

Если вы работаете с месячным графиком, то полученное значение ATR (в данном случае 3500 пунктов) будет актуально для анализа движений в течение всего месяца (например, марта 2025).

Если вы переключитесь на недельный график, то значение ATR будет рассчитано для среднего движения за неделю (на основе 14 недель), и оно будет иметь силу только в рамках этой недели.

Пример интерпретации для марта 2025:

Допустим, к 20 марта 2025 года пара EUR/USD прошла 3500 пунктов в одном направлении (например, вверх или вниз).

Согласно нашему выводу, после достижения этого уровня есть высокая вероятность разворота.

Это связано с тем, что 3500 пунктов — это средний диапазон движения за месяц, и дальнейшее движение в том же направлении становится менее вероятным, так как пара может «выдохнуться».

Как посмотреть размер месячного ATR для EUR/USD

Заключение

ATR (Average True Range) — это мощный и универсальный индикатор, который помогает трейдерам измерять волатильность на рынке Форекс. 📈

Разработанный Уэллсом Уайлдером, он предоставляет информацию о диапазоне ценовых колебаний, что позволяет эффективно управлять рисками, устанавливать стоп-лоссы и тейк-профиты, а также фильтровать торговые сигналы. 🌟

Нестандартные способы применения ATR, такие как анализ трендов, определение разворотов или комбинация с другими индикаторами, делают его еще более ценным инструментом, позволяя трейдерам гибко адаптироваться к рыночным условиям и улучшать свои торговые результаты. 🚀